浅谈长春高新2023年年报

(原标题:浅谈长春高新2023年年报)

持有长春高新的股票有一段时刻了。前几天长春高新2023年年报出来了,结合之前征集到的一些尊府,想转头一下个东说念主的一些分析和思考,有不合和不稳健的地点,但愿诸君球友指正,不喜勿喷。

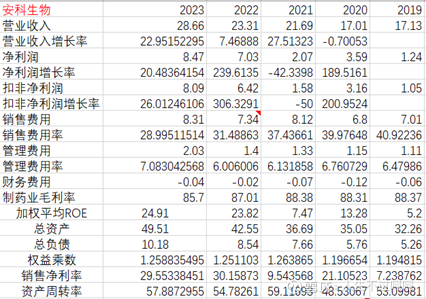

恰好,安科生物的年报也出来了。长春高新和安科生物是目下A股阛阓上唯二的有滋长激素居品上市的公司,而且,这两家公司目下的阛阓占有率,加起来也基本上等于目下国内的滋长激素阛阓了。

诚然两家公司除了滋长激素外,还有其他的业务,但由于滋长激素的营收和利润在公司财务上的占比都相比大(如金赛药业2023年的营收110.84亿,占长春高新营收145.66亿的76.1%,归母净利润45.14亿,占长春高新2023年净利润45.32亿的99%;安科生物主营滋长激素的母公司2023年营收20.23亿,占安科生物营收28.66亿的70.6%,净利润7.64亿,占安科生物2023年归母净利润8.47亿的90.2%。),为了分析便捷起见,以下就使用公司举座的财务数据。

发轫来看两家公司基本的财务数据:

从上表中可以看出几点:

1、 两家公司的营业收入和扣非净利润都是正增长的,这诠释滋长激素阛阓举座限制仍然是增长的,止境是畴昔的2023年,部分省份在滋长激素集采后,运行扩展较低的集采价钱,况兼因为经济大环境,部分患者遴荐或者更换为单价较低的粉针情况下,还能竣事全行业公司的营收增长,只可诠释使用滋长激素的患者在增多,这从数据上营救了滋长激素渗入率仍有进步空间的说法。可是,很昭着的,增长率是放缓的,这从金赛药业单独的营收和利润就能看出来,

这诠释一个问题——国内儿童用滋长激素的天花板还没到,可是,也不远了。

好多分析滋长激素的投资者,一直在说一个行业利空身分:更生婴儿的减少。如实,更生婴儿总额减少了一半,即便渗入率进步一倍,需要治疗的东说念主也不会增多。实质上,这个利空身分对总共行业都是利空的,可是利空影响的先后不不异、程度不不异。主营妇儿子童居品的公司率先受到冲击,比如长春高新,而主营老年东说念主居品的先柔润一把然后才受到冲击,比如恒瑞、百济等以抗癌居品为主的公司,诚然居品价钱也在降,可是使用的东说念主数在增多。还有受冲击的程度不同,有的公司居品销量诚然会下滑,可是可以提价叮咛,从而保证营收不变致使还有增长,比如茅台;但无法给居品自主提价的公司势必要受到更大的冲击,比如长春高新、安科生物等医药企业,在药品集采成为国策况兼竞争者越来越多的情况下,居品提价是个想都不敢想的事情。

既不可提价,又得直面潜在用户群体的减少,看起来糟透了。可是当下还好,因为近几年更生婴儿的减少,利空的是几年后的阛阓,对当下的影响更多是在逻辑和预期上。

2、 安科的增速达到20%以上,而长春高新仅有10%的增速。这样的自得部分是因为两家公司的体量不同,长春高新还是百亿的营收,想要靠单一居品的营收达到较高的增长率还是不太可能,尤其是行业将近触到天花板的情况下。另一部分的原因亦然由公司本身算计形成的,安科的短水在补足适合症和产能后,收受较为积极的营销战术(比如不含防腐剂的噱头,汇聚、自媒体上相比浑沌的告白扩展等),抢夺了一部分金赛的短水阛阓份额。从这极少上可以看出来,金赛的竞争壁垒似乎也莫得科罚层吹嘘的那么坚不可摧。照旧要刚直奉公的去算计阛阓,算计客户,不要动不动等于“去滋长激素化”,动不动等于“滋长激素没敌手”。毕竟长高的投资者都是但愿公司能保住滋长激素的基本盘,用滋长激素赚的钱来营救公司新址品的研发和公司的发展,而不是动不动就找鼓动们融资。如果不是金赛还有目下阛阓上唯一无二的长效居品,把那近30%的长效占比收复成短水,那金赛的营收和利润一定是负增长的。滋长激素照旧增量阛阓的情况下,客户拓展并不好,现在自媒体的时间,决定是否给孩子用滋长激素的是大夫,但决定用哪个品牌滋长激素的却是姆妈们!不信,去望望小红书上那么多帖子和辩驳,有若干换品牌的姆妈们,她们换品牌必须要通过大夫吗?

3、 两家公司的销售费用率都是流畅下落的,而且累计幅度还相比大。长春高新的销售费用率从19年的34.2%降到了23年的27.3%,安科生物的销售费用率从19年的40.9%降到了23年的29%。这是个好自得,销售费用的下落使得两家公司大幅增多研发参预的情况下关于利润的伤害并不大。同期,也诠释了三个问题:(1)集采如实成心于缩短销售费用;(2)医疗反腐成心于缩短销售费用;(3)两家公司多年的销售渠说念开拓、居品扩展,滋长激素还是从一个需要多数销售扩展费用的新址品成为了一个熟练的居品,这关于两家公司而言是个上风,其后者想要抢食,必须先花一大笔销售费用缔造渠说念和居品扩展,这不仅花钱还很慢。因此,其后抢食者最有可能的等于降价进集采,先抢下院内首针的份额。

4、 科罚费用率略有增多,可是影响不大。

5、 财务费用,都是负值,诠释两家公司的财务都很隆重,贷款比入款少,收的利息比付的利息多。这从总财富、总欠债和权利乘数也能看出来,欠债在总财富中占比很少,尤其是长春高新,还领有一部分房地产这样的重财富、高欠债的业务。两家公司基本上都是拿着我方的钱——鼓动权利(净财富)在算计。畴昔能不可相宜加大极少欠债限制,拿别东说念主的钱去投资、去扩展?

6、 毛利率有所下落,但幅度很小。长春高新的毛利率从最高91.55%降到了90.4%,安科从88.38降到了85.7%。刨除两家公司里那些低毛利业务的影响,毛利率险些莫得什么毁伤!这与咱们的领悟是不一致的!因为,困扰滋长激素的集采还是进行两年了,广东定约11省、河北、福建、浙江集采,中标居品无一例外的有降价,在坐蓐成本刚性的情况下,势必会毁伤公司的毛利率。但两年后的结尾是,毛利险些莫得失掉!如果与销售净利率辩论起来看,长春高新的净利率从35.5%降至31.1%(这主若是因为研发费用的大幅增长,而非毛利的失掉),安科的净利率从30.2%降至29.6%,两家公司的净利率依然都保管在30%傍边,那口角常得益的业务了。放眼总共这个词医药股,致使总共这个词A股,能作念到30%净利率的公司有几个?我以为这诠释了,畴昔两年的集采更多的是关于投资者神志和预期的打击,而对公司执行业务的打击并不大。为什么会出现这样的情况?我以为是因为滋长激素当下的竞争样式。再行捋一捋滋长激素赛说念的竞争样式,如下:

从上表看到,目下竞争样式最浓烈的是粉剂,但也唯有四个玩家;短水在诺泽退出后,阛阓仅有金赛和安科,海之元刚刚获批,规格(仅有30IU卡式瓶)和适合症(仅有内源性滋长激素短少)尚不完全;长效水剂更是唯有金赛一家。去望望还是进行的九批国采仿制药,基本上每款药都有≥5家参与者。因此能力有新闻上稠浊视听的降价幅度,以及中标企业短期内营业收入的大幅下滑。云尔经由去的几次滋长激素地点集采,诚然粉剂上降价较多,但金赛通过提高长效占比、安科通过提高短水占比,都将降价的不利身分化解,从而保证了公司的毛利率和净利率。

关联词,这是当下的竞争样式,从表格里也能看到,畴昔的竞争样式在恶化,尤其是金赛目下最惬意的长效水剂。还是呈报上市和24年行将呈报上市的就有三家,处于临床Ⅱ期、Ⅲ期的其后者还有好几家。畴昔的长效水剂是滋长激素赛说念竞争最浓烈的规模,随着粉剂和短水都将被长效取代,这是不难预感的,这亦然压在长春高新和安科生物上的又一大利空身分。一朝表中的玩家居品都上市了,长效水剂的集采势必到来,而大幅降价也在所未免,毕竟任何一家新进者最优的抢食战术等于降价进集采,抢夺院内阛阓,以幸免花钱费时的自建渠说念和居品扩展。

把第1条和第6条的两大利空身分结合起来看,是不是嗅觉滋长激素赛说念还是收场,赛说念公司莫得任何投资价值了?如实,这等于目下阛阓的主流逻辑。是以才有了长春高新和安科生物这样差的股价施展,尤其是长春高新,阛阓对其市盈率只是给到了10倍,一家生物制药高技术公司的市盈率,尽然莫得挖煤的中国神华高(中国神华截止3月29日的PE是13倍)。

7、 净财富收益率ROE,单看十足值,两家公司都还算可以,都向上了20%,但长春高新的趋势不好,从20年的31.22%一直降到22.6%。ROE预计了公司讹诈鼓动参预成本的效用,长春高新这个效用是越来越差。将ROE进行理解可以看出,长高的权利乘数(预计财富的杠杆率)、销售净利率(财富的得益才略)和财富盘活率(财富产生收入的才略)都不才降,一方面可能是因为前边说的居品接近天花板,另外一方面亦然因为公司过于严慎的财务安排。总之一句话,诚然照旧很得益,但钱越来越难赚。科罚层应该想想如何提高ROE了?如果连续下滑,那还不如把钱还给鼓动们。、

其次是现款流,先看数据:

上表可以看出,最近几年两家公司的现款流都有了较大的改善。尤其长春高新,因为股价低迷、政府占款、地产业务浪掷现款等问题,一直被投资者质疑公司作念假账、赚假钱。同期,最近两年,两家公司的现款流都是很好“+--”模式,主营业务赚的现款,既能给鼓动分成,还能闲静公司投资扩大再坐蓐的需求,而基本用不着去贷款。

然其后看研发。年报中的财务数据代表的是公司畴昔的算计情况,在研面容及投资面容才预示着公司的畴昔。通过上头关于财务数据的枚举和分析,知说念公司畴昔的情况很好,滋长激素是个很得益的赛说念,即使被集采了两年,公司依然保持了很高的得益才略。那畴昔还能保持这样的得益才略吗?两大利空下,公司如何叮咛?

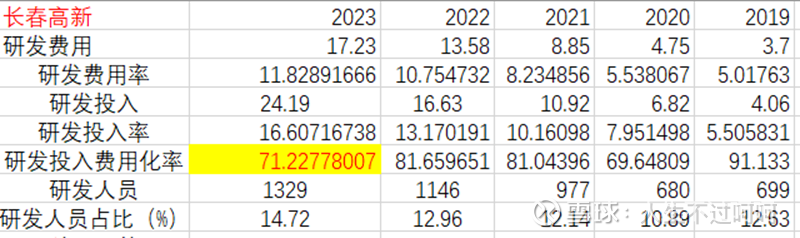

咱们能看到的两大利空,公司科罚层也能看到,是以,长春高新在躺赚了几年之后,终于意志到大单品的问题,运行“去滋长激素化”,急于想要开脱关于单一居品的依赖。这就导致了最近几年研发参预的大幅增长,先看数据:

五年时刻,研发参预从4.06亿增多到24.19亿,大幅增多了5倍,尤其是最近三年,累计研发参预51.74亿,瞻望畴昔两年还会参预向上50亿。研发参预率从5.5%大幅增多到16.6%,诚然与立异药还有一定的差距,但还是远遍及于平凡仿制药企业。公司在研发上的参预力度如实很大,花了那么多钱,都投了些什么呢?

发轫是在滋长激素规模,扩大已有居品的适合症和部分居品开展临床Ⅳ期考试:

注:节自长春高新2023年年报

已有的粉针和短水居品,将适合症推论至12个,是目下国内同款居品里领有最全适合症的(滋长激素的合规使用关于适合症全的药企是功德)。安科调换居品仅有8个适合症获批,刚刚畴昔的24年2月,刚请求了一个小于胎龄儿适合症,但还未取得批准:

注:节自安科生物2023年年报

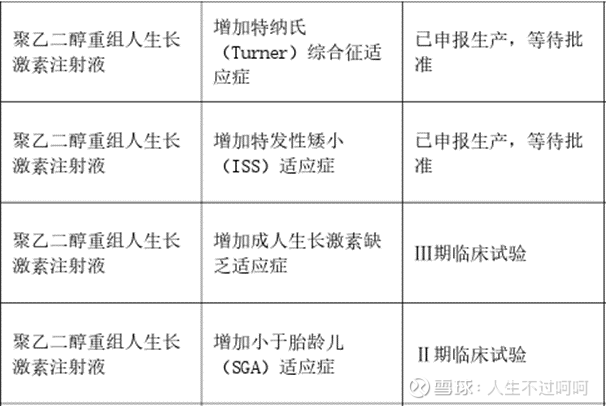

在独到的长效水剂方面,长春高新已有内源性滋长激素短少适合症:

注:节自长春高新2023年年报

长效目下在研的适合症中,特发性矮小、特纳氏详尽征已报产,成东说念主滋长激素短少已到Ⅲ期临床,小于胎龄儿已到Ⅱ期临床:

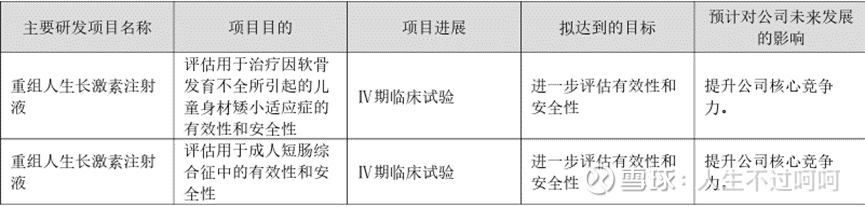

还有等于部分短水的适合症在作念Ⅳ期临床。这是我想欠亨的地点:

这样的Ⅳ期临床考试,关于助力营销究竟有多大用处?而且即便要作念,也应该作念用量最大的适合症,毕竟滋长激素的客户不只是大夫,这样的Ⅳ期临床结尾,可能对大夫来说真理真理紧要,但关于姆妈们,测度她们都搞不懂临床考试究竟是什么,更别说Ⅰ、Ⅱ、Ⅲ、Ⅳ期区别代表什么!如何把研发效用调动为客户听得懂的言语,从而助力营销,公司得好好磋议磋议!

客不雅的说,单就研发参预来看,长春高新在滋长激素规模如实有很大的最初上风。发轫是适合症最全,不只单是粉剂和短水,长效的适合症也在推论。看起来诚然长效的其后者好多,但就报产的两三家来看,基本上是单一适合症,即用于治疗内源性滋长激素分泌不及所致的儿童滋长禁绝,这一适合症的患者数目占比不大。竞争者们要想和长高拼杀,还需要推论适合症,而这不仅需要时刻,还需要参预。

仅有安科生物的重组东说念主滋长激素-FC 交融卵白打针液,一运行增多了特发性肉体矮小适合症,但仅处于Ⅱ期临床:

多说一句,阅读安科的年报,在滋长激素规模的在研面容,好像唯有以上这两项,其他更多的在研都转向了抗肿瘤药品,一年才2个多亿的研发参预,摊子铺大了,如实有点顾不外来。但研发参预的不够,营销可以来凑,至少2023年的财务数据是营救这一不雅点的。

咱们也能看到,投资者委派厚望的滋长激素成东说念主规模,目下仅有长春高新在布局,其他厂家要么无暇顾及,要么无力顾及,要么等于等长春高新把阛阓开拓出来,他们再进。成东说念主滋长激素的阛阓有多大?我莫得商议过,也不是很了解。这是一派完完全全的蓝海规模,阛阓开拓的难度应该很大,否则,阛阓早就大开了。有了解的投资者可以补充一下。

总之,长春高新在滋长激素规模,在线配资依然是先驱,至少在研发上,依然有很强的先发上风,连续保持研发上的先发上风,并辅之以有用的营销战术,扎塌实实的商议阛阓、商议客户,能力作念到科罚层在投资者交流会上的斗志奋斗——“涉足公司已上市居品的企业均为竞争者,但不一定是敌手。”但愿长春高新和金赛药业的科罚层不会让这句话成为一句空论、一句见笑!

其次口角滋长激素规模。在研的主若是这几款药:

(1) 女性健康——重组东说念主促卵泡激素、黄体酮打针液、EG017片、GS1-144片

※重组东说念主促卵泡激素——主要用于提拔生殖。金赛还是上市了两种剂型:粉剂和短水。在研的长效CTP交融卵白打针液,三个适合症均到了临床Ⅲ期,国内研发进程算是相比靠前的。国产已上市的竞品目下基本上都是相比低端的短效尿源促卵泡素,如丽珠的丽申宝。而短效重组促卵泡素目下国内有五家居品,其中三家是外资的:默克的果芬纳(水剂)、欧加农的普丽康(水剂)、LG的芳乐舒(水剂),两家是国产的:金赛恒(有粉剂有水剂)、皆鲁制药的安欣保(粉剂)。在研的国产短效重组促卵泡素厂家有双鹭药业(粉剂,上市审评阶段)、丽珠(水剂、Ⅲ期临床)、康宁杰瑞(水剂、已获批,但网上查不到上市居品)、辉凌的贺可唯(已请求上市)。而长效重组促卵泡素,目下国内莫得辩论居品上市,在研的厂家除了有金赛,还有双鹭药业(Ⅲ期)、康宁杰瑞(未查到临床进程)、宝济药业(Ⅲ期)、泰泽惠康(Ⅰ期)、优辉康(Ⅰ期)。

望望这个竞争样式,是不是也嗅觉很拥挤?似乎现在的医药规模,就莫得不拥挤的管线。旧年的全球“药王”——全年卖了250亿好意思元的K药(帕博利珠单抗)所在的抗肿瘤PD-1靶点的赛说念,国表里已上市的居品有若干?单单国内就有以下这些竞品:

就算是旧年大热的糖尿病/减肥药GLP-1靶点的赛说念,国表里已上市的居品有若干?国内布局这个赛说念的竞品又有若干?

以上照旧2023年9月的统计数据,而且只是是国内企业。国外企业还有极具竞争性的礼来替尔泊肽随即上市。这个赛说念的竞争样式可以说是肉眼就能看出的在变坏,可这并不妨碍诺和诺德的股价创出新高。为什么?可能是因为阛阓限制很大,天花板很高,2023年,诺和诺德一家的司好意思格鲁肽就为它带来了212亿好意思元的营收。是以,即便其后抢食者那么多,阛阓依然给它很高的估值。

那么促卵泡素的国内阛阓限制有多大呢?促卵泡素是IVF治疗周期中最大的促排卵类药物品种,我看过一个球友的分析数据是粗略30亿元以上。这样来看的话,如果作念得好的话,金赛的这款居品有可能作念到年营收10亿以上的限制。

※黄体酮打针液——主要用于提拔生殖规模。黄体酮有口服、阴说念给药、肌肉打针三种制剂。口服的用药死守性最高,但口服的生物利费用很低,主要用于症状较轻者;临床大多遴荐阴说念给药,但部分患者阴说念不耐受;因此,还剩一部分患者可以肌肉打针。市面上的黄体酮打针液大多是油溶型,肌肉打针时采纳慢、难过感强,因此才开导出水溶性黄体酮打针液。左证长春高新23年年报,公司的水溶性黄体酮打针液(短效日制剂)还是报产,恭候批准,粗略率24年获批上市,成为国内首家仿制坐蓐水溶性黄体酮的企业。同期,公司还有一款打针用GenSci125,在23年12月15日已获批临床,是公司自研的长效黄体酮周制剂,一周打针一次,改善患者死守性,测度目下处于Ⅰ期临床阶段。这款药同期取得好意思国FDA批准开展临床考试。在国内,金赛的长效黄体酮打针液的研发进程不是最快的,上市公司里还有科伦药业还是在22年就呈报了长效黄体酮打针液的临床考试。从上头的分析里看出,金赛在黄体酮打针液的居品布局上是相比好的,水溶性粗略率国内首个上市(科伦和石四的水溶性黄体酮在24年2月请求上市),长效周制剂中好意思同期开展考试,且国内竞品未几。那黄体酮打针液的阛阓限制有多大呢?米内网数据领路,2021年中国城市公立病院、县级公立病院、城市社区中心以及州里卫生院(简称中国公立医疗机构)末端黄体酮阛阓限制向上17亿元,同比增长15.17%。17亿,这是总共这个词黄体酮阛阓的限制,分到打针液的体量不知说念还有若干?加上国外阛阓,总体限制能有若干?有商议的投资者可以来共享一下。

※EG017片——这是款1类立异药,用于治疗女性压力性尿失禁(Ⅱb期临床)、绝经后雄激素受体阳性、雌激素受体阳性、东说念主表皮滋长因子受体-2阴性晚期乳腺癌(Ⅰ期临床)、绝经后女性干眼症(Ⅱ期临床)。中国成年女性压力性尿失禁(SUI)的患病率高达18.9%,在50~59岁年纪段,SUI的患病率最高,为28.0%(数据选自《女性压力性尿失禁会诊和治疗指南(2017)》)。看到这个数据是不是嗅觉很欣慰?而且,目下SUI的治疗技能,大多是手术,药物治疗很少,因此这款居品如能获批,阛阓后劲很大。这是金赛在研居品里,少数几款顺应中国老龄化大趋势的药物。写到这里,我想说句题外话,目下中国的医药规模,生殖健康和儿童药物行业果真都被看作是夕阳产业了,而顺应老龄化的药物行业才是向阳产业,是不是嗅觉很讥笑?至于AR+/ER+/HER2-的晚期乳腺癌适合症,可以望望国外的一款对标药物enobosarm(纳斯达克上市公司Veru持有)。我看过一个报说念说,乳腺癌是全球女性最常见的癌症,2020年新增230万例,近70%的乳腺癌为激素受体阳性(HR+)。我无法判断这个适合症的阛阓限制,有了解的投资者可以共享一下。另外,我还看到一个报说念,Veru公司正在推动enobosarm与GLP-1受体欣慰剂药物司好意思格鲁肽或tirzepatide联用,评估enobosarm进一步增多脂肪丢失,同期看护显贵肌肉萎缩和骨密度下落的疗效和安全性的临床考试。大热的司好意思格鲁肽在减肥方面还是领路出超卓的效果,关联词这些药物导致的体重平缓是由于脂肪和肌肉的共同失掉。左证好意思国疾病放胆中心(CDC)的数据,42%的老年东说念主患有痴肥症,可以从减肥药中获益,但减肥药激励的显贵肌肉萎缩可能引起肌肉无力,导致均衡不良、行走速率下落、行为未便、丧失孤立性、颠仆、骨折、较高的入院率和去世率增多。如果商议结尾达到公司预料的效果,那很可能以后的减肥药需要跟这类型的药物勾搭使用,那这个药物的阛阓限制测度就不小。自然,这照旧很后期的事情了。

※GS1-144片——金赛药业自主研发NK3R小分子拮抗剂,为化药1类立异药,目下国内尚无NK3R靶点药物上市,本品手脚绝经期血管舒缩症的非激素口服疗法,目下进程为临床Ⅰ期。绝经期血管舒缩症(VMS)是最常见的更年期辩论症状,50%以上40至64岁的女性会受到影响,三分之一的女性在绝经运行后的十多年中不息履历中度至重度的潮热症状。另外,VMS亦然接受了内分泌治疗的乳腺癌患者和乳腺癌高危女性的一种常见不良反应。关于VMS的治疗,目下主要治疗技能仍是激素替代疗法,诚然短期内使用激素有用且总体安全,但弥远使用与静脉血栓栓塞风险增多辩论,且在心脑血管疾病和某些恶性肿瘤风险较高的患者中应严慎使用。因此,非激素类治疗药物就存在着荒谬大的未闲静需求。目下可选的非激素类药物很少,网上仅查到有2013年FDA批准的原用于抗抑郁的帕罗西汀,而NK3R靶点的药物全球仅有一款,即2023年5月好意思国FDA批准的安斯泰来的fezolinetant,全球进入临床的居品也未几

金赛的这款居品如果凯旋研发上市,将是国内第一款,阛阓空间应该也不小。

(2) 抗肿瘤——金妥昔单抗打针液、亮丙瑞林打针乳剂、打针用醋酸曲普瑞林微球

※金妥昔单抗打针液——用于晚期胃或胃食管结合部腺癌(Ⅲ期临床)、用于非小细胞肺癌(Ⅱ期临床)。这是一款me-too的居品,原研是礼来靶向VEGFR2的雷莫芦单抗,雷莫芦单抗是全球首个且迄今为止唯一获批用于胃癌/胃食管交壤处癌二线疗法的单克隆抗体药物,其在特定类型肿瘤包括肺癌、肝癌、胃癌、结直肠癌治疗方面还是取得了FDA的6项批准。2022年3月,礼来的雷莫芦单抗在我国获批上市。而国内目下布局VEGFR2靶点的单抗药物中,金赛的金妥昔单抗进程算是最快的。其他的竞品有康方生物的普络西单抗(Ⅲ期)、步长制药的BC001(Ⅲ期)、复宏汉霖的HLX12(Ⅱ期)、苏州创胜(Ⅰ/Ⅱ期)、科伦(Ⅰ期)、正派天晴(Ⅰ期)。竞争样式不算太坏,阛阓限制无法预估,有商议的投资者可以共享一下。

※亮丙瑞林打针乳剂——用于晚期前哨腺癌(Ⅲ期)、绝经前乳腺癌(Ⅲ期)、用于儿童核心肠性早熟(Ⅲ期)。目下临床上的主要瑞林类药物包括:亮丙瑞林、戈舍瑞林、曲普瑞林三大主力居品。多样居品的短效打针剂竞争还是荒谬浓烈,目下的阛阓份额主若是长效制剂的竞争。阛阓限制有多大呢?米内网数据领路,2022年国内公立病院亮丙瑞林微球制剂销售额约为51.5亿元,同比增长12.5%,处于高速增长阶段。国内亮丙瑞林阛阓主要由三家公司三分世界:原研药武田的抑那通(3月剂型,22年销售超15亿)、丽珠的贝依(1月剂型,22年销售超20亿)、博恩特的博恩诺康(1月剂型,22年销售超15亿)。在研居品中,丽珠的3月剂型仍然在开展BE考试。而金赛的这款亮丙瑞林打针乳剂是6月剂型,一朝获批上市,将是国内首款6个月超长效的剂型,订价合适的情况下将极具竞争力。

※打针用醋酸曲普瑞林微球——用于儿童核心肠性早熟(准备呈报上市)。这是公司研发的首款微球制剂,属于1个月剂型。米内网销售数据领路,2022年国内公立病院曲普瑞林微球制剂销售额约为17亿元,同比增长3.1%,销售额处于褂讪增长趋势。微球制剂的销售额占总共这个词乐谱瑞林药物的比例从82%上升至89%,占据绝大部分阛阓份额。国内上市的仅有原研益普生的达胶卷(1月、3月、6月剂型)、丽珠的打针用醋酸曲普瑞林微球(1月剂型)。金赛的居品获批后将成为国内第三家、国产第二家。同期,丽珠的3个月剂型尚处于临床前商议阶段。在研竞品里有绿叶的1个月剂型处于Ⅰ期临床。从上头的分析里可以看到,这款药的竞争样式还可以,可是阛阓限制不大,在三大瑞林类居品里是限制最小的,且金赛的居品竞争力与原研和丽珠比,并不占优。可是,这款药获批的真理真理在于,金赛掌执了微球制剂的技能。微球制剂技能可以将好多药物长效化,达到精确的缓释控释。微球制剂技能壁垒较高,研发周期长,研发成本高。国内有居品上市的企业少之又少,目下走在前哨的是绿叶和丽珠,其他企业基本上都处于研发布局阶段。由于技能壁垒较高,微球规模自然具备较高的护城河和较好的竞争样式,鲜有浓烈的竞争,价钱压力小。因此,可以期待金赛在这款居品凯旋获批上市后,会在这个技能平台上研发出更多的微球制剂居品。

(3) 成东说念主内分泌——打针用金纳单抗

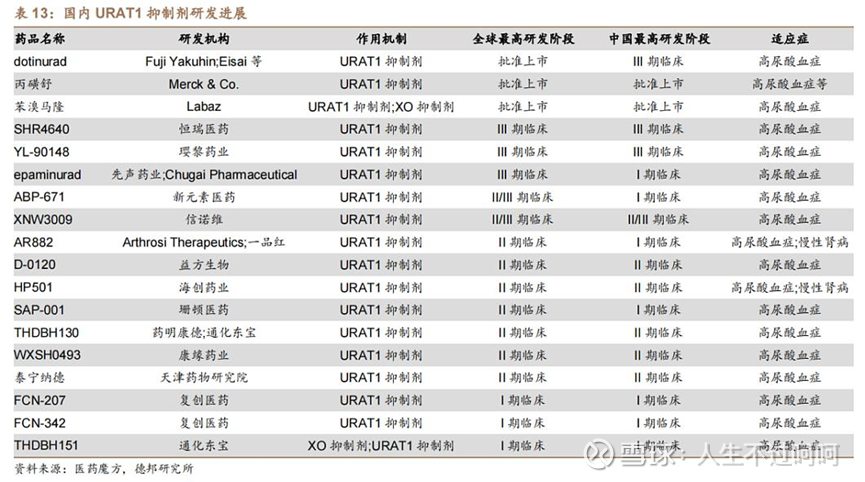

打针用金纳单抗——用于急性痛风性要津炎(Ⅲ期)、全身型年少特发性要津炎(Ⅱ期)、结缔组织病辩论的间质性肺病(Ⅱ期)。这是一款好多投资者都很期待的药,公司以1类新药呈报临床。科罚层也在公开场面抒发过这款药的疗效是目下国内抗痛风药物里相比好的,公司准备请求打破性疗法。况兼,痛风这种“荣华病”是随着东说念主们生流水平的提高,患病东说念主数逐年增多,因此抗痛风药物阛阓天花板还算相比高。左证弗若斯特沙利文数据领路,2020年,全球和中国的痛风药物阛阓限制区别为26亿好意思元、28亿元,瞻望2030年将区别达到77亿好意思元、108亿元。左证《中国高尿酸血症与痛风诊疗指南(2019)》,治疗高尿酸血症及痛风的药物主要包括两大类:① 黄嘌呤氧化酶禁绝剂:通过禁绝尿酸的生成起到降尿酸的作用,主要包括别嘌呤醇和非布司他,但该类药物疗效欠佳(约20%-30%患者治疗后无反应),且存在安全性问题。②URAT1禁绝剂:通过禁绝URAT1可以禁绝尿酸的重采纳,从而促进尿酸从体内的排泄。目下在全球范围内获批使用的URAT1禁绝剂主要有苯溴马隆、丙磺舒和雷西纳德,由于较为严重的肝肾毒性使用范围有限。因此,临床现存治疗决议受限于安全性问题,存在着较大的临床未闲静需求,畴昔随着新式疗法陆续上市,全球痛风药物阛阓有望迎来快速增长。诚然如斯,盯上这个规模的医药企业也荒谬多,目下在研的抗痛风新药好多,化药规模以新式URAT1禁绝剂为主,毒反作用更小,但竞争荒谬浓烈:

而金赛所在的抗痛风生物药竞争样式相对莽撞:

调换靶点(IL-1β)的药物仅有三款,其中,诺华的卡那奴单抗,仅在国外上市销售,其2022年销售额达11.33亿好意思元,国内的临床也已进行到Ⅲ期。接下来就看是谁将会发轫取得国内批准上市。

有极少需要诠释的是,金纳单抗并非痛风治疗的一线用药,公开信息领路,其用于在接受法式化治疗,但痛风仍发作2次/年者,以及关于非甾体抗炎药和(或)秋水仙碱禁忌、不耐受及短少疗效者,可以使用金纳单抗进行抗炎治疗。因此,究竟金纳单抗上市后能霸占若干抗痛风药物阛阓的份额,目下尚未可知,毕竟举座阛阓限制也不外才百亿。

(4) 皮科医好意思——无

公司的研发参预里并莫得这个板块的面容,畴昔的居品更多可能是引进或者收购。因此,好多投资者期待的医好意思业务应该没那么快发展起来。

(5) 疫苗方面,我不懂,不作念什么辩驳,而且百克目下关于长春高新的事迹孝顺也不大。好多投资者看好的百克的带状疱疹减毒活疫苗,个东说念主以为可能最终不会有全球预期的那么好。因为我看到过一个药效的相比,诚然感维的适用东说念主群多了一个40~49岁年纪段,可是那低得贵重的良好效用,使它的存在如鸡肋一般:

(6) 中药方面,有一款代理的1.1类中药新药——赤子黄金止咳颗粒。个东说念主嗅觉如果放在华康去运营的话,基本没戏,如果放在金赛来运营,作念得好的话,也能创造不少营收。望望济川药业,一款蒲地蓝消炎口服液,卖了快30亿;一款赤子豉翘清热颗粒卖了20几个亿。

碎碎想地写了这样多,转头一下:

(1) 滋长激素赛说念的天花板还没到,但儿童用滋长激素规模还是快到了。金赛畴昔是这个规模里的王者,目下仍然领有研发的先发上风,但这种上风是就怕刻窗口的,预估3年傍边吧,这之后儿童用滋长激素规模将会成为存量争夺的阛阓。金赛要想保住基本盘,长进有两条:其一,在存量阛阓连续保持竞争上风,这就需要加强现存儿童用滋长激素的营销扩展,向安科学习,诚然全球都认为它的营销战术有点不死活之交,但如实有用啊!同期,尽快研发出超长效制剂,在居品上连续保持东说念主无我有的压倒性上风。如斯这般,居品有梯次,低端居品参与集采降价,霸占敌手的阛阓份额,高端居品连续享受摆布利润;其二,开拓新的增量阛阓,如成东说念主用滋长激素规模、滋长激素国际阛阓。如果作念到这两条,那金赛毫无疑问照旧滋长激素的王者。因此,畴昔刺激股价上升的身分等于上头的辩论音书,比如,超长效制剂呈报临床、好意思国FDA呈报临床、成东说念主用滋长激素营收单独清楚并出现可喜数据等。

(2) 公司在非滋长激素规模内的在研居品如实很有竞争力,就每个单品来看基本都走在国内前哨。诚然每个单品的阛阓限制不是很大,但如果都凯旋地获批上市,况兼生意化凯旋,那这些居品的营收加起来,总限制也不小,乐不雅地测度是有可能竣事科罚层说的“五年内,滋长激素的孝顺率降到60%”。但要想十年内让滋长激素的孝顺率降到30%,还需要更多的有竞争力的研发管线。因此,提议公司也可以清楚一些阛阓远景较好的临床前商议的管线,这可能多若干少对股价也有一定的刺激作用。畴昔刺激股价上升的身分还有,每个在研新品的上市清楚、新品生意化取得的超预期数据清楚、非滋长激素占比的清楚(目下是10%)等。

(3) 个东说念主以为,现时长春高新的股价还是完成了杀估值(PE从100倍降到了10倍),完成了杀逻辑(从之前极好的竞争样式和不会纳入集采的高估值逻辑变成了现在的竞争样式恶化和集采大幅降价下的悲剧大单品逻辑),还剩下杀事迹,因为目下的财务报表领路事迹还莫得大幅下滑。畴昔,如果公司凯旋转型,上头两条所说的预期基本都竣事的话,股价将会迎来事迹进步和估值进步的戴维斯双击;但如果公司转型失败,股价将会在事迹大幅下滑的财务报表和谐下迎来临了的一杀。那么,现在的赔率如何呢?